工资个人所得税标准

张凯律师资质认证

发布于2024-11-13 18:58

浏览次

工资个人所得税标准是工资5000元,包括五千元,适用个人所得税税率为0%,工资范围在五千到八千元之间的,包括八千元,适用个人所得税税率为3%,工资范围在八千到一万七千元之间的,包括一万七千元,适用个人所得税税率为10%等。

工资个人所得税标准

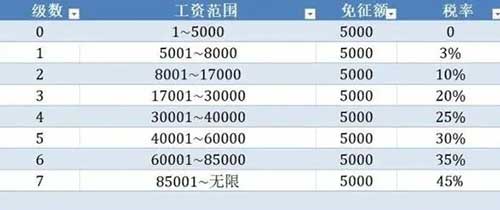

1、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;

2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;

3、工资范围在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;

4、工资范围在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;

5、工资范围在30000-40000元之间的,包括40000元,适用个人所得税税率为25%;

6、工资范围在40000-60000元之间的,包括60000元,适用个人所得税税率为30%;

7、工资范围在60000-85000元之间的,包括85000元,适用个人所得税税率为35%;

8、工资范围在85000元以上的,适用个人所得税税率为45%。

应纳税所得额的计算

1、居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

2、非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

3、经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

4、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

5、财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

6、利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

法律依据:

《中华人民共和国个人所得税法》

第六条 应纳税所得额的计算:

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

严正申明:未经授权,不得转载本站原创内容,否则将追究法律责任,近日有不法分子严重侵犯本站权益,已走法律程序!

浏览1146次2025-03-17

浏览1263次2025-03-16

浏览1134次2025-03-14

浏览1532次2025-03-10

浏览1202次2025-03-07

浏览1317次2025-03-07

浏览1203次2025-03-17

浏览1146次2025-03-17

浏览1167次2025-03-16

浏览1135次2025-03-16

浏览1263次2025-03-16

浏览1134次2025-03-14