- 卫韩书 律师资质认证

- 2024-04-06 17:56 回答了该问题

业务招待费的扣除标准是按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。业务招待费是指企业在经营管理等活动中用于接待应酬而支付的各种费用,主要包括业务洽谈、产品推销、对外联络、公关交往、会议接待、来宾接待等所发生的费用。

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

业务招待费是指企业为生产、经营业务的合理需要而支付的应酬费用。

法律依据:

第四十三条 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

第四十四条 企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

-

为什么尽量少打12345

尽量少打12345是因为受理范围有限、非直接执行权、资源有限、处理周期长、公私责任边界模糊。2345作为一个协调和沟通的平...

尽量少打12345是因为受理范围有限、非直接执行权、资源有限、处理周期长、公私责任边界模糊。2345作为一个协调和沟通的平...浏览1182次2025-03-08

-

轻微伤一方不同意调解怎么办

行为人致对方轻微伤,对方拒绝调解的,会受到治安管理处罚,一般处五日以上十日以下拘留,并处二百元以上五百元以下罚...

行为人致对方轻微伤,对方拒绝调解的,会受到治安管理处罚,一般处五日以上十日以下拘留,并处二百元以上五百元以下罚...浏览845次2025-02-19

-

律师事务所电话号码是多少

律师事务所电话号码是可以拨打12348法律援助。12348是市、区县司法局及法律援助中心,作为国家免费的法律援助服务热线,...

律师事务所电话号码是可以拨打12348法律援助。12348是市、区县司法局及法律援助中心,作为国家免费的法律援助服务热线,...浏览576次2025-01-22

-

当律师一个月多少钱

当律师一个月收入在2000-30000不等。律师的收入因其职业性质、工作经验、所在地区、专长领域以及工作方式(如是否为合伙人...

当律师一个月收入在2000-30000不等。律师的收入因其职业性质、工作经验、所在地区、专长领域以及工作方式(如是否为合伙人...浏览492次2025-01-22

-

律师可以为自己辩护吗

律师可以为自己辩护的。律师可以为自己辩护,这是一项基本的法律权利,律师为自己辩护只有一种情形,就是律师以被告人...

律师可以为自己辩护的。律师可以为自己辩护,这是一项基本的法律权利,律师为自己辩护只有一种情形,就是律师以被告人...浏览425次2025-01-22

-

去澳门需要护照吗

去澳门不需要护照。去澳门或香港,是需要港澳通行证,港澳通行证是由中华人民共和国公安部出入境管理局签发给中国内地...

浏览224次2025-01-22

-

五一放一天假违法吗

五一放一天假是合法。五一劳动节是法定节假日,放假一天合法,因为五一劳动节的法定节假日是放假1天,劳动节属于全体...

五一放一天假是合法。五一劳动节是法定节假日,放假一天合法,因为五一劳动节的法定节假日是放假1天,劳动节属于全体...浏览700次2025-01-22

-

套牌车是什么意思

套牌车是指使用其他车辆号牌的车辆。根据道路交通安全法的规定,使用其他车辆的机动车登记证书、号牌、行驶证、检验合...

套牌车是指使用其他车辆号牌的车辆。根据道路交通安全法的规定,使用其他车辆的机动车登记证书、号牌、行驶证、检验合...浏览679次2025-01-22

-

身份证号的18位数分别代表什么,身份证号码是怎样组成的

身份证号码的数字代表的信息:1、前1、2位数字表示:所在省份的代码;2、前3、4位数字表示:所在城市的代码;3、前5、...

身份证号码的数字代表的信息:1、前1、2位数字表示:所在省份的代码;2、前3、4位数字表示:所在城市的代码;3、前5、...浏览811次2025-01-21

-

职工在两个或两个以上用人单位同时就业,怎么缴纳工伤保险费?

根据《工伤保险条例》办法第三十七条的规定,职工(包括非全日制从业人员)在两个或者两个以上用人单位同时就业的,各用...

浏览250次2025-01-20

-

为什么公司不怕员工去仲裁

公司不怕员工去仲裁原因是时间成本、经济成本、举证成本、心理压力等。虽然每家公司对待劳动仲裁的态度不尽相同,但这...

公司不怕员工去仲裁原因是时间成本、经济成本、举证成本、心理压力等。虽然每家公司对待劳动仲裁的态度不尽相同,但这...浏览1203次2025-03-17

-

去哪里投诉物业最有效,投诉物业最狠的方法

投诉物业最狠的方法是找房管局物业科、住建局、12315热线、媒体曝光、法院起诉、业委会+集体投诉。“物业乱收费、服务差...

投诉物业最狠的方法是找房管局物业科、住建局、12315热线、媒体曝光、法院起诉、业委会+集体投诉。“物业乱收费、服务差...浏览1146次2025-03-17

-

网贷最怕投诉哪个部门,投诉网贷最狠的方法

投诉网贷最狠的方法是银保监会、中国互联网金融协会、工商局12315、公安局、法院起诉。不管向哪个部门投诉,证据都是关...

投诉网贷最狠的方法是银保监会、中国互联网金融协会、工商局12315、公安局、法院起诉。不管向哪个部门投诉,证据都是关...浏览1167次2025-03-16

-

劳务派遣被公司辞退怎么赔偿

劳务派遣被公司辞退的赔偿需视情况而定,若劳务派遣员工有过错(如严重违反规章制度),被合法辞退则无经济补,若劳务...

劳务派遣被公司辞退的赔偿需视情况而定,若劳务派遣员工有过错(如严重违反规章制度),被合法辞退则无经济补,若劳务...浏览1135次2025-03-16

-

法官判决不公去哪个部门投诉

法官判决不公去投诉的部门是上级法院“申诉再审”、最高法“法院工作人员违纪违法举报中心”、最高检“12309检察网控告...

法官判决不公去投诉的部门是上级法院“申诉再审”、最高法“法院工作人员违纪违法举报中心”、最高检“12309检察网控告...浏览1263次2025-03-16

-

比12315和12345更有用的投诉电话

比12315和12345更有用的投诉电话!生活中遇到糟心事,很多人第一反应是拨打12345市民热线或12315消费者投诉电话,但有些问题...

比12315和12345更有用的投诉电话!生活中遇到糟心事,很多人第一反应是拨打12345市民热线或12315消费者投诉电话,但有些问题...浏览1134次2025-03-14

-

什么情况下可以赔偿2n,双倍赔偿金的6个条件

双倍赔偿金是指在特定情况下,赔偿金的数额翻倍,以强化对受害者的赔偿力度。据《劳动合同法》,以下6种情形下,公司...

双倍赔偿金是指在特定情况下,赔偿金的数额翻倍,以强化对受害者的赔偿力度。据《劳动合同法》,以下6种情形下,公司...浏览1194次2025-03-14

-

劳动仲裁流程怎么走,5步劳动仲裁全流程

劳动仲裁流程是确定仲裁对象、选对仲裁委、准备并提交申请材料、等开庭通知、裁决与执行。被公司坑了工资、没签合同、...

劳动仲裁流程是确定仲裁对象、选对仲裁委、准备并提交申请材料、等开庭通知、裁决与执行。被公司坑了工资、没签合同、...浏览1197次2025-03-11

-

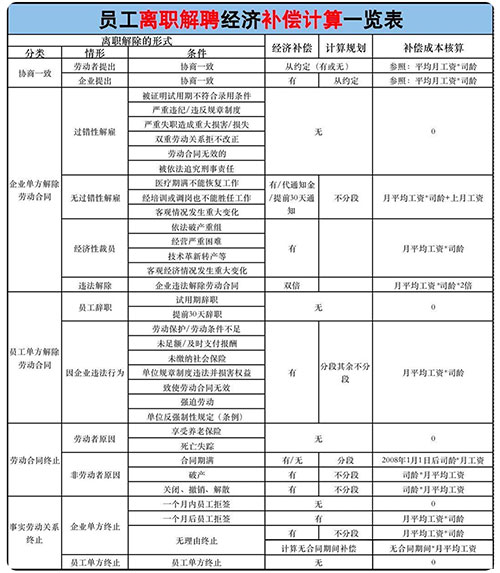

劳动法辞退员工赔偿标准,合法辞退与违法辞退的赔偿一览表

2025年劳动法辞退赔偿标准延续了“合法合规、倾斜保护”的原则,劳动者需重点关注证据留存、程序合规、特殊群体保护三...

2025年劳动法辞退赔偿标准延续了“合法合规、倾斜保护”的原则,劳动者需重点关注证据留存、程序合规、特殊群体保护三...浏览1207次2025-03-10

-

法定节假日不放假算不算违法

法定节假日不放假不一定算违法。若用人单位未与劳动者协商一致加班或强制加班且未支付法定加班工资,则构成违法;若依...

法定节假日不放假不一定算违法。若用人单位未与劳动者协商一致加班或强制加班且未支付法定加班工资,则构成违法;若依...浏览1532次2025-03-10