等额本息和等额本金哪个划算,两者之间的对比

罗飞资质认证

发布于2024-11-12 14:14

浏览次

等额本息和等额本金都可以。根据实际情况选择,若是还款压力大,建议选择等额本息,若是还款压力小,建议选择等额本金,因为等额本金相对等额本息来说,总利息会少很多,但是前期的还款压力较大。

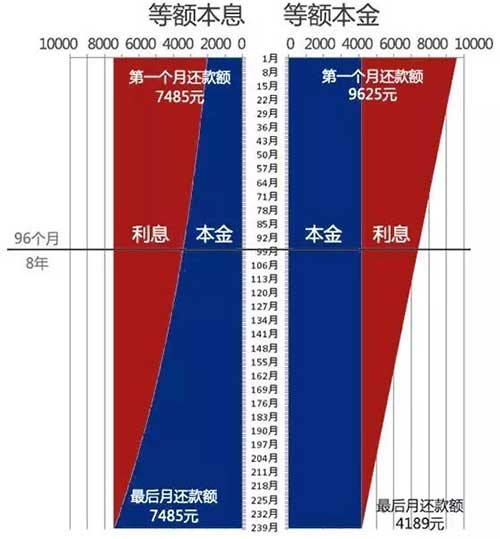

等额本息和等额本金是两种常见的贷款还款方式,它们的区别在于每期还款金额的计算方式不同。等额本息是指每期还款金额相同,包括本金和利息;而等额本金是指每期还款本金相同,但利息逐渐减少,因此每期还款金额逐渐减少。

一、还款总额

等额本息的还款总额相对较高,因为每期还款金额相同,但前期还款中包含的利息较多,后期还款中包含的本金较多。而等额本金的还款总额相对较低,因为每期还款本金相同,因此前期还款中包含的利息较少,后期还款中包含的利息也逐渐减少。

例如,假设有一笔贷款金额为10万元,期限为5年,年利率为5%。采用等额本息还款方式,每月还款金额为1,877.61元,总还款金额为112,656.60元。采用等额本金还款方式,每月还款金额逐渐减少,第一个月还款金额为2,000元,最后一个月还款金额为1,666.67元,总还款金额为110,000元。可以看出,等额本金的还款总额比等额本息的还款总额少了2,656.60元。

二、利息支出

等额本息的利息支出相对较高,因为每期还款金额中包含的利息较多。而等额本金的利息支出相对较低,因为每期还款本金相同,因此前期还款中包含的利息较少,后期还款中包含的利息也逐渐减少。

以上述例子为例,等额本息的总利息支出为12,656.60元,而等额本金的总利息支出为10,000元,相差2,656.60元。

三、还款压力

等额本息的还款压力相对较小,因为每期还款金额相同,不会因为还款期限的变化而导致还款金额的变化。而等额本金的还款压力相对较大,因为前期还款金额较高,后期还款金额逐渐减少,可能会对还款人的财务状况造成一定的影响。

四、适用人群

等额本息适用于收入稳定、还款能力较强的人群,因为每期还款金额相同,可以更好地规划个人财务。而等额本金适用于收入不稳定、还款能力较弱的人群,因为前期还款金额较低,可以减轻还款压力,后期还款金额逐渐增加,可以适应收入增加的情况。

综上所述,等额本金的还款方式相对更划算,因为总还款金额较少,利息支出也较少,但前期还款压力大;等额本息还款每月额度相同,但总支出要多。但是,选择还款方式需要根据个人的实际情况进行选择,不能一概而论。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至425057059@qq.com举报,一经查实,本站将立刻删除。转发请注明出处:http://m.pufaku.com/shenghuo/472.html

浏览1148次2025-03-17

浏览1270次2025-03-16

浏览1138次2025-03-14

浏览1532次2025-03-10

浏览1207次2025-03-07

浏览1345次2025-03-07

浏览1205次2025-03-17

浏览1148次2025-03-17

浏览1169次2025-03-16

浏览1139次2025-03-16

浏览1270次2025-03-16

浏览1138次2025-03-14