等额本息和等额本金的区别在哪

吕云霞律师资质认证

发布于2024-05-09 18:56

浏览次

等额本息和等额本金的区别是每月还款金额不同、还款期限不同、利息支出不同、还款适应性不同、提前还款不同。等额本息和等额本金是两种常见的房屋贷款还款方式,这两种还款方式在每月还款金额、还款期限、利息支出等方面存在一定的差异。

一、每月还款金额不同

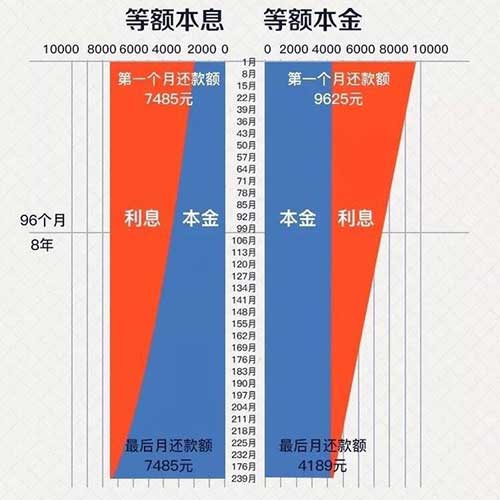

1、等额本息:等额本息还款法意味着每月还款金额固定,不受贷款本金和利率的影响。在贷款期限内,每月还款金额相同。这种还款方式下,前半段时期所还的利息比例较大,本金比例较小;后半段时期所还的本金比例逐渐增大,利息比例逐渐减小。

2、等额本金:等额本金还款法是指每月还款金额逐渐减少的一种还款方式。在贷款期限内,每月还款金额根据剩余本金和利率计算得出。等额本金法下,第一个月还款金额最多,然后逐月减少,越还越少。

二、还款期限不同

1、等额本息:由于每月还款金额固定,等额本息还款法下的贷款期限一般较长。在相同贷款金额和利率条件下,等额本息还款法所支出的总利息较等额本金法多。

2、等额本金:等额本金还款法下,每月还款金额逐渐减少,贷款期限一般较短。与等额本息还款法相比,等额本金法所支出的总利息较少。

三、利息支出不同

1、等额本息:等额本息还款法下,每月还款金额中本金和利息的分配比例不同。在前半段时期,利息比例较大,本金比例较小;后半段时期,本金比例逐渐增大,利息比例逐渐减小。因此,等额本息还款法所支出的总利息较多。

2、等额本金:等额本金还款法下,每月还款金额中本金和利息的分配比例相同。由于每月还款金额逐渐减少,等额本金还款法所支出的总利息较少。

四、还款适应性不同

1、等额本息:等额本息还款法适合收入稳定的人群。随着年龄增大或职位升迁,收入会增加,使得每月还款能力提高。这种还款方式有利于家庭开支计划,特别是年轻人。

2、等额本金:等额本金还款法适合收入呈下降趋势的人群。随着年龄增大或退休,收入可能会减少,而这种还款方式在前段时间还款金额较高,有助于降低后期还款压力。

五、提前还款不同

1、等额本息:等额本息还款法在贷款初期偿还的主要是利息,后期偿还的主要是本金。提前还款时,利息支出较多,但本金偿还较少。

2、等额本金:等额本金还款法在贷款初期偿还的主要是本金,后期偿还的主要是利息。提前还款时,本金偿还较多,利息支出较少。

等额本息和等额本金两种还款方式在每月还款金额、还款期限、利息支出等方面存在较大差异,选择哪种还款方式需根据个人收入状况、还款能力、贷款期限等因素综合考虑。等额本息还款法适合收入稳定的人群,而等额本金还款法适合收入呈下降趋势的人群。同时,等额本金还款法更适合提前还款的贷款人。在选择还款方式时,需充分了解各种还款方式的优缺点,以便找到最适合自己的还款方式。

严正申明:未经授权,不得转载本站原创内容,否则将追究法律责任,近日有不法分子严重侵犯本站权益,已走法律程序!

浏览1146次2025-03-17

浏览1263次2025-03-16

浏览1134次2025-03-14

浏览1532次2025-03-10

浏览1202次2025-03-07

浏览1317次2025-03-07

浏览1203次2025-03-17

浏览1146次2025-03-17

浏览1167次2025-03-16

浏览1135次2025-03-16

浏览1263次2025-03-16

浏览1134次2025-03-14