等额本金和等额本息的区别,两者3个不同点

钱大明律师资质认证

发布于2024-03-09 10:45

浏览次

等额本金和等额本息的区别有利息计算方式不同、每月还款金额不同、适合人群不同。等额本金和等额本息是两种常见的贷款还款方式,在个人贷款和房屋贷款等领域广泛应用,它们在还款方式、利息计算和还款金额等方面存在着一些本质的区别。

1、利息计算方式不同

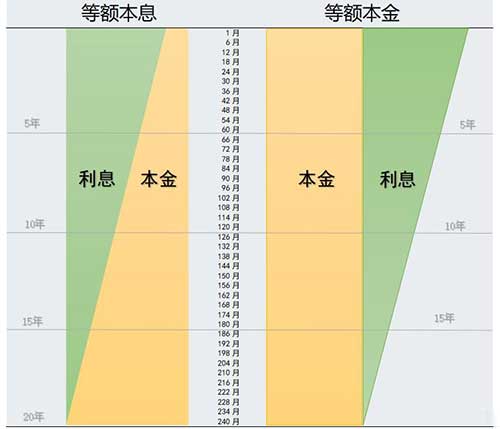

等额本息贷款采用的是复合利率计算,未付的利息也要计息。而等额本金贷款采用的是简单利率方式计算利息,未支付的贷款利息不与未支付的贷款余额一起作利息计算,而只有本金才作利息计算。

2、每月还款金额不同

等额本息贷款每月的还款额相同,而等额本金法是每月的还款额不同,呈现逐月递减的状态。

3、适合人群不同

等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭。而等额本金法比较适合在前段时间还款能力强的贷款人。

等额本金和等额本息的特点

1、等额本金的特点

(1)每月还款金额不同:等额本金每月还款金额是递减的,每月还款的本金固定,利息随着还款月数的增加而逐渐减少,因此每月的还款金额逐渐减少。

(2)利息总额较低:由于每月还款的本金固定,总还款月数相同,因此等额本金方式的利息总额相对较低。

(3)还款负担逐月递减:由于每月还款的本金固定,利息随着还款月数的增加而逐渐减少,因此还款负担逐月递减,贷款人前期还款压力较大,后期还款压力较小。

2、等额本息的特点

(1)每月还款金额相同:等额本息每月还款金额相同,每月还款的本金和利息比例不同,前半段时期偿还的主要是利息,后半段时期偿还的主要是本金。

(2)利息总额较高:由于每月还款的本金和利息比例不同,前半段时期偿还的主要是利息,后半段时期偿还的主要是本金,因此等额本息方式的利息总额相对较高。

(3)还款负担较为平均:由于每月还款的本金和利息比例不同,每月还款金额相同,因此等额本息方式的还款负担较为平均,贷款人每个月的还款压力相对较小。

等额本金和等额本息的适用人群

1、等额本金适用人群:

(1)还款能力较强的贷款人:由于等额本金方式前期还款金额较大,适合还款能力较强的贷款人,例如年轻人、企业主等。

(2)希望减少利息支出的贷款人:由于等额本金方式总利息支出较低,适合希望减少利息支出的贷款人。

2、等额本息适用人群:

(1)还款能力较弱的贷款人:由于等额本息方式每月还款金额相同,适合还款能力较弱的贷款人,例如年纪较大、收入稳定的人群。

(2)有正常开支计划的家庭:等额本息方式每月还款金额相同,适合有正常开支计划的家庭,特别是年轻人。

等额本金和等额本息的优缺点

1、等额本金优缺点:

(1)优点:

a、总利息支出较低;

b、还款负担逐月递减,贷款人后期还款压力较小。

(2)缺点:

a、前期还款金额较大,还款负担较重;

b、对贷款人的现金流要求较高。

2、等额本息优缺点:

(1)优点:

a、每月还款金额相同,还款负担较为平均;

b、对贷款人的现金流要求较低。

(2)缺点:

a、总利息支出较高;

b、前期还款主要为利息,后期还款主要为本金,贷款利用率较低。

法律依据:

《1中国人民银行公告〔2021〕第3号—关于所有贷款产品明示贷款年化利率的公告 》

附件二 借款人在还款期内,每期需偿还一定数额的本金,并支付实际占用的本金在该期所产生的利息。如使用等额本息或等额本金方式分期偿还的商业性个人住房贷款等。

严正申明:未经授权,不得转载本站原创内容,否则将追究法律责任,近日有不法分子严重侵犯本站权益,已走法律程序!

浏览1146次2025-03-17

浏览1263次2025-03-16

浏览1134次2025-03-14

浏览1532次2025-03-10

浏览1202次2025-03-07

浏览1317次2025-03-07

浏览1203次2025-03-17

浏览1146次2025-03-17

浏览1167次2025-03-16

浏览1135次2025-03-16

浏览1263次2025-03-16

浏览1134次2025-03-14